Elektros automobiliai, prijungtos transporto priemonės ir skaitmeninė mažmeninė prekyba, be kitų megatrendų, gali paskatinti 30–40 procentų pelno poslinkį antrinės rinkos vertės grandinėje ir per ateinančius 10–20 metų pakeisti konkurencinę aplinką. Koks yra jūsų strateginis planas?

Automobilių antrinėje rinkoje laukia žalingi pokyčiai. Tai apima besivystančią klientų patirtį (CX), spartesnį naujų technologijų (tokių kaip telematika ir elektrifikacija) pritaikymą ir rinkos galios pokyčius. Dėl šių sutrikimų iš esmės pasikeis vertės kūrimo ir pajamų modeliai automobilių dalių pramonėje. Brandžiose rinkose, tokiose kaip Europa ir Šiaurės Amerika, rinkos konsolidacija (M&A) paspartės, o konkurencija sustiprės technologijų rinkos dalyvių, pavyzdžiui, skaitmeninių pirmųjų žaidėjų, kurie užima dalį internetinės automobilių dalių erdvės, konkurencija. Besivystančiose rinkose atsiras nauji vartotojų poreikiai, kurie privers antrinės rinkos tiekėjus diegti naujoves.

Žlugdančių technologijų augimas ir kartu vykstantys rinkos pokyčiai verčia antrinės rinkos suinteresuotąsias šalis įvertinti savo strateginę padėtį, kad išlaikytų konkurencinį pranašumą nepastovioje aplinkoje. Mokydamiesi iš praeities pramonės sutrikimų, žinome, kad skaitmeninės transformacijos strategijos trūkumas gali lemti ne tik atskirų originalios įrangos gamintojų ar platintojų, bet ir visų subsektorių pasenimą. Nors ekspertai sutaria dėl pokyčių masto, holistinis požiūris į būsimas automobilių tendencijas vis dar formuojasi.

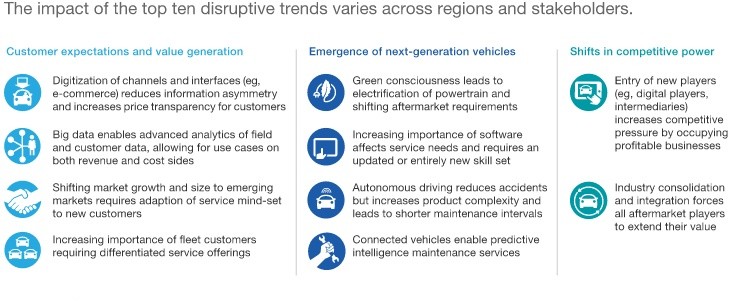

Pasaulinės automobilių antrinės rinkos dydis šiuo metu vertinamas apie 800 milijardų eurų ir prognozuojama, kad CAGR išaugs iki 3 %, kad iki 2030 m. pasieks ~1,2 trilijonus eurų. Per ateinantį dešimtmetį dešimt pagrindinių tendencijų – trijose kategorijose – iš naujo apibrėžs pramonės ekosistemą.

Šios transformacijos sukelia tris esminius padarinius: tiekimo grandinės sutrikimą, tiesioginį vartotoją (D2C) ir reikšmingą pelno maržos perskirstymą.

Vertės grandinės restruktūrizavimą skatins ne tik esami originalios įrangos gamintojai, bet ir nauji rinkos dalyviai. EV jėgos agregatų tiekėjai ir programinės įrangos apibrėžtų transporto priemonių (SDV) technologijų įmonės integruos prieš srovę. Tuo tarpu automobilių dalių elektroninės prekybos platformos ir skaitmeninės prekyvietės trikdo tradicinius platinimo modelius, o nepriklausomos remonto dirbtuvės (IR) susiduria su nišinių paslaugų teikėjų (pvz., EV sertifikuotų specialistų ar automobilių parko priežiūros centrų) konkurencija. Pradedantieji ir įsitvirtinusios įmonės veikia kaip platformų agregatoriai, pasitelkdami skaitmeninį tarpininkavimą, kad galutiniai vartotojai galėtų naudotis mobilumo paslaugomis.

Atnaujinta vertės grandinė suteikia vartotojams galimybę užtikrinti kainodaros skaidrumą realiuoju laiku. Nauji skaitmeniniai kontaktiniai taškai suteikia technologijų naujokams tiesioginius klientų pritraukimo kanalus, grasindami aplenkti tradicinius platintojus ir platintojus. Be to, klientai vis labiau pasikliauja DI pagrįsta diagnostika ir nuspėjamaisiais priežiūros algoritmais. Galiausiai, paklausa pereina nuo privačios nuosavybės (B2C) prie komercinių laivyno operacijų (B2B), kurią skatina profesionalių automobilių parko valdytojų antrinės rinkos sektoriuje augimas.

Todėl pelningumas pasikeis visose tiekimo grandinės pakopose (žr. 2 paveikslą).

Numatoma, kad iki 2030 m. bus perskirstyta daugiau nei 100 milijardų eurų, o tai sudaro 30–40 % viso antrinės rinkos pelno, dėl elektrifikacijos, prijungtų transporto priemonių technologijų ir internetinės mažmeninės prekybos. Šie maržos pokyčiai turės įtakos visoms pramonės suinteresuotosioms šalims, atsižvelgiant į jų strateginę padėtį besivystančioje ateities mobilumo ekosistemoje.

Strateginiai imperatyvai

Manome, kad dėl šių rinkos sutrikimų kiekvienam pramonės žaidėjui suteikiamas aiškus strateginės transformacijos įgaliojimas. Siūlome visiems pagrindiniams tiekimo grandinės partneriams imtis aktyvių iniciatyvų, kad pasirengtų besikeičiančiam automobilių kraštovaizdžiui ir pasinaudotų naujomis galimybėmis.

1. OĮG: apsaugokite pagrindinę veiklą ir sustiprinkite IAM buvimą

Siekdami apsaugoti rinkos dalį ir pardavimo apimtį, originalios įrangos gamintojai pirmiausia turi taikyti klientų patirties (CX) metodą, didindami klientų segmentavimą ir vartotojų įtraukimą. Daugiakanalio mažmeninės prekybos strategijų įgyvendinimas yra labai svarbus siekiant apsaugoti pajamas nuo skaitmeninių vietinių konkurentų. Dar vienas svarbus svertas yra dėmesio perkėlimas į sparčiai augančias rinkas. Ilgėjant stovinčių automobilių parkui, originalios įrangos gamintojai turi žvelgti ne tik į naujų transporto priemonių pardavimą, bet ir labiau įsitraukti į nepriklausomos antrinės rinkos (IAM) sektorių.

2. Tiekėjai: įvairinkite pardavimų, prekės ženklo kūrimo ir kainodaros modelius

Automobilių dalių tiekėjai turėtų sukurti alternatyvius platinimo kanalus, kad pagerintų tiesioginę vartotojui (D2C) prieigą. Sėkminga geriausia pramonės praktika apima pakopinių kainodaros strategijų paleidimą su privačių prekių ženklų prekiniais ženklais, vertikalios integracijos siekimą arba „iki rakto“ dirbtuvių sprendimų siūlymą. Tuo pačiu metu tiekėjai turi atremti konkurencinį spaudimą ir pramonės konsolidavimą sudarydami strateginius aljansus su pagrindiniais platintojais ar technologijų platformomis arba priimdami kelių prekių ženklų portfelius.

3. Platintojai: paspartinkite skaitmeninę transformaciją

Esamiems platintojams būtina atsižvelgti į skaitmeninimą ir nuspėjamąją analizę, kad išvengtų technologijomis pagrįstų rinkos dalyvių. Į duomenis orientuota strategija apima B2B el. prekybos platformų optimizavimą, didelių duomenų įžvalgų panaudojimą ir dalyvavimą skaitmeninės rinkos ekosistemoje, siekiant gauti klientų duomenis. Platintojai taip pat turi pasirinkti tinkamą augimo trajektoriją: mažesni žaidėjai turėtų orientuotis į pelningas nišines rinkas, o didesni subjektai turi siekti masto per susijungimus ir įsigijimus bei organinę plėtrą, kad išlaikytų dideles patekimo į rinkas kliūtis.

4. Seminarai: Modernizuoti siekiant technologinio sudėtingumo

Norint valdyti naujos kartos transporto priemonių sudėtingumą, labai svarbu investuoti į talentų įgijimą, techninių įgūdžių tobulinimą (ypač ADAS ir EV sistemose) ir pažangią diagnostikos įrangą. Kliento pusėje dirbtuvės turi sudaryti sąlygas sklandžiai naudotis skaitmeninėmis paslaugomis (pvz., užsakymas internetu, nuotolinė diagnostika), kartu atnaujinant fizinio aptarnavimo centro patirtį, kad būtų skatinamas naujas paslaugų požiūris. Galiausiai remonto dirbtuvės turi aiškiai atskirti konkurenciją nuo franšizės tinklų ir parduotuvių tinklų.

Daugybė megatrendų gerokai pakeis automobilių antrinės rinkos pramonę. Dabar atėjo laikas visoms vertės grandinės suinteresuotosioms šalims imtis strateginių veiksmų, siekiant apibrėžti būsimą rinkos aplinką, užtikrinti ilgalaikį konkurencingumą ir užfiksuoti naujus pajamų srautus nepanaudotuose pelno centruose.

Kviečiame įsigyti VDI gaminių. VDI transmisijos laikiklis 1J0199555AH yra pasirinkimas, kuriuo galite pasitikėti.